[세금상식] 개인사업자 유형, 간이과세자vs일반과세자vs면세사업자(3)

안녕하세요? TAX365 입니다.

오늘은 개인사업자 유형 중 마지막인 면세사업자에 대해 알아볼게요.

면세사업자를 알아보기 전에 부가세 구조를 먼저 말씀 드려야 할 것 같아요.

부가세는 사실 사업자가 내는 세금이 아닙니다. '이상하네, 내가 내는데 왜 내 부담이 아니지?'라고 생각하실 수도 있어요.

부가세 부담은 최종 소비자가 합니다. 사장님들은 소비자에게 부가세를 받아서 내는 것이죠.

거래단계에서 사업상 사장님들이 물건을 사시거나 서비스를 이용할 때 부가세를 부담하시기 때문에 소비자에게 받은 부가세에서 사장님들이 쓰신 비용에 대한 부가세를 빼는 것입니다.

따라서 면세사업자도 사업자이기 때문에 단순히 부가세를 납부하지 않는다고 유리할 것은 없습니다.

오히려 불리한 면도 있습니다. 부가세를 포함해서 쓴 비용은 부가세 신고를 하지 않기 때문에 종합소득세 신고를 할 때 비용처리할 수 밖에 없죠.

■ 면세사업자는 누구?

면세사업자 유형은 국가 정책 차원에서 열거되어 있습니다. 최종 소비자 부담을 면제시켜 주는 거예요.

대표적인 것이 학원을 예로 들 수 있는데요, 부가세 때문에 교육비가 올라가는 것을 막기 위해서 면세사업자로 규정하고 있습니다.

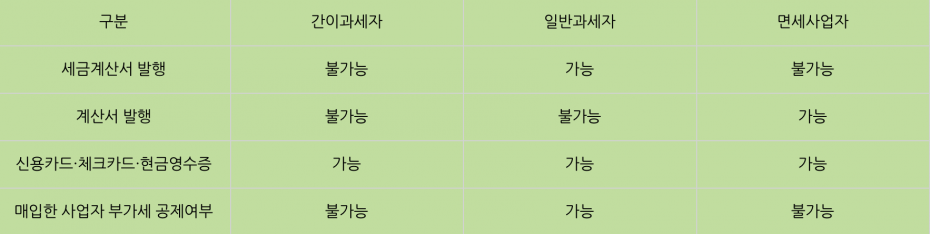

■ 면세사업자는 세금계산서 발행을 할 수 없습니다.

세금계산서는 과세사업자, 그 중에서 일반과세자만 발행이 가능합니다. 면세사업자는 세금계산서 대신 부가세가 붙어 있지 않는 계산서를 발행할 수 있습니다.

받으시는 입장이라면 유형에 상관없이 세금계산서, 계산서 모두 받으실 수 있습니다.

■ 과세 사업과 면세 사업을 동시에 하는 경우

과세와 면세 사업을 동시에 하시는 경우라면, 면세사업자가 아닌 과세사업자로 등록신청 하셔야 합니다.

과세사업자 중 일반과세자시라면, 과세되는 사업에 한해 세금계산서를 발행하실 수 있습니다.

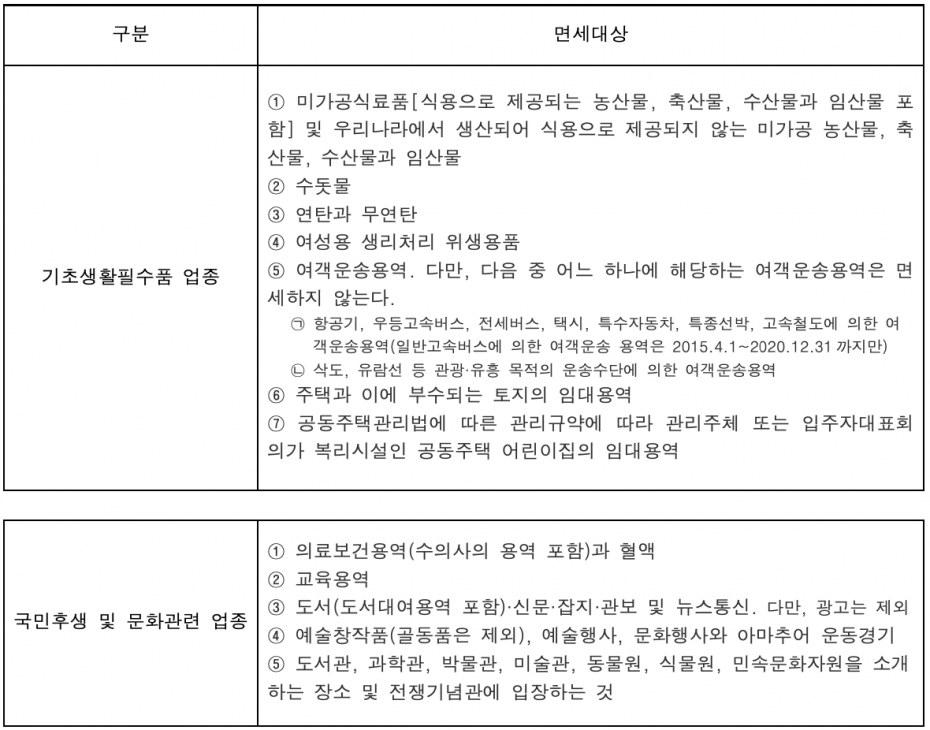

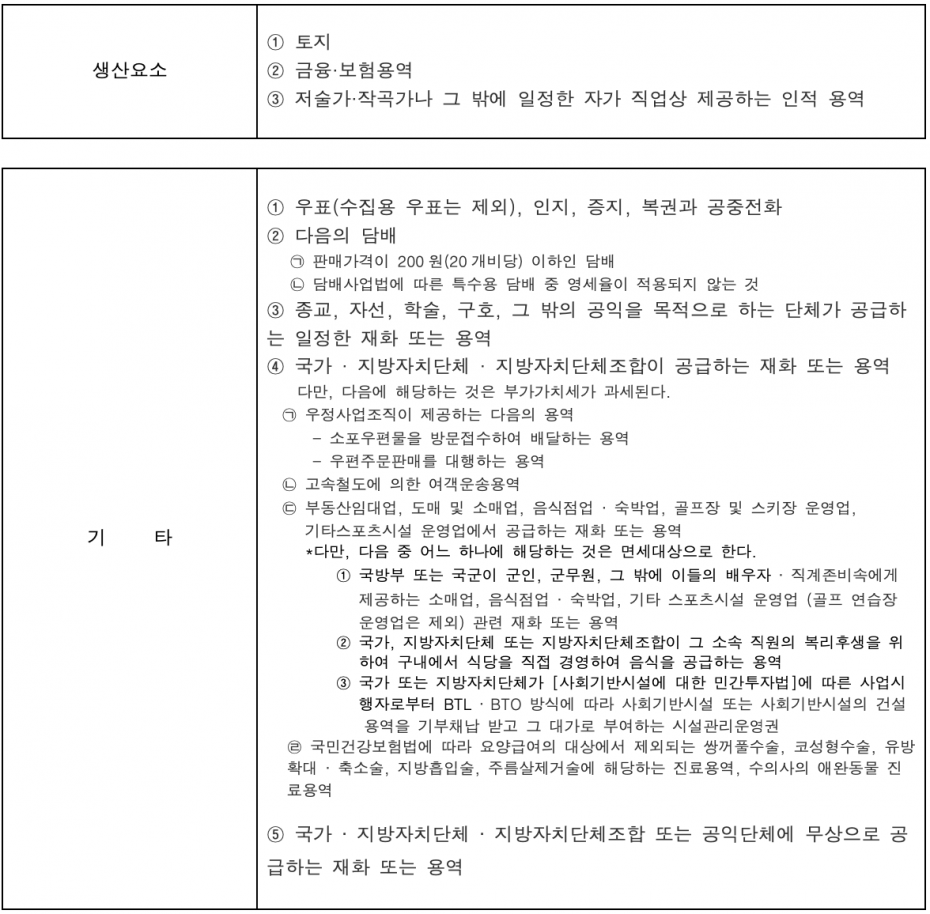

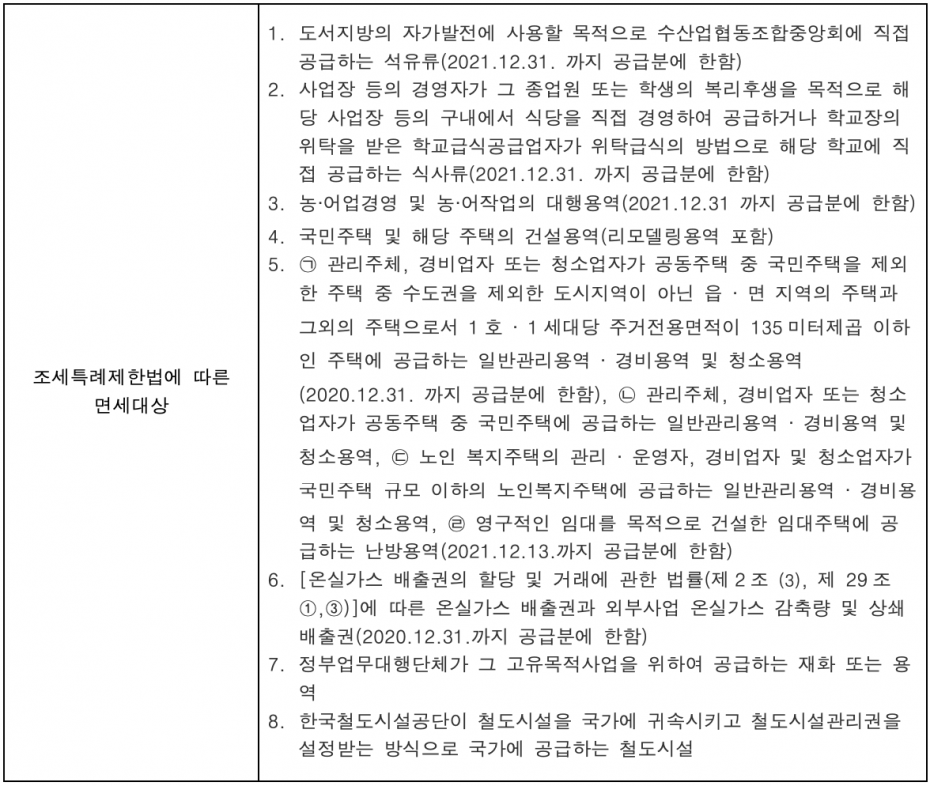

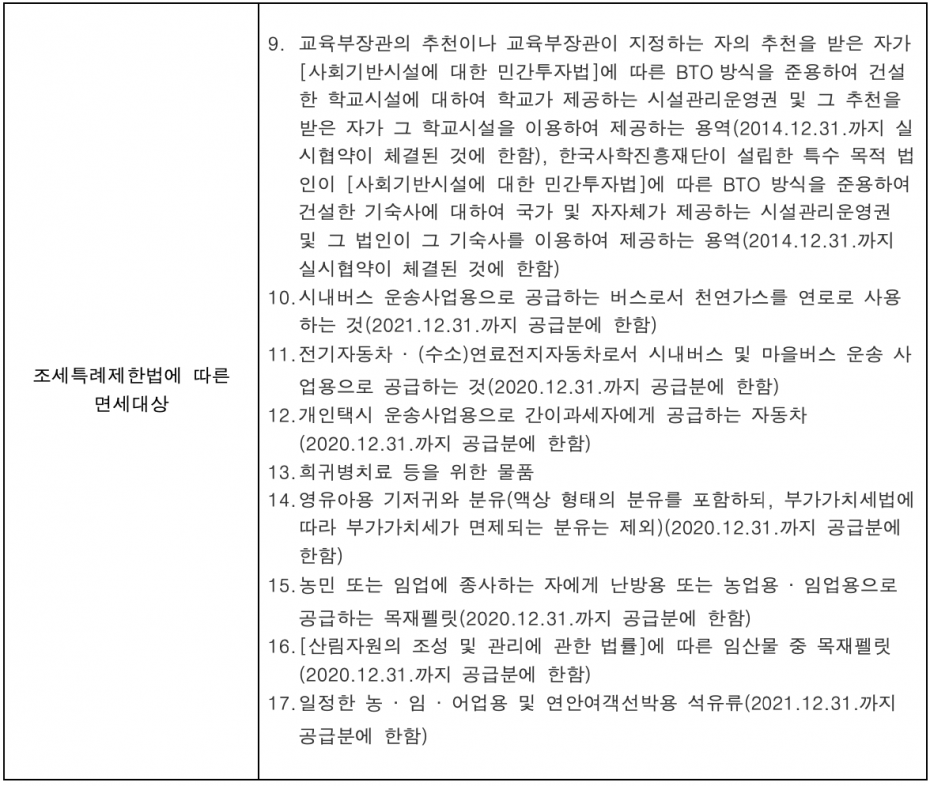

■ 부가가치세법에 열거된 면세사업자 업종(부가가치세법 26 조 1 항, 2 항)

면세사업자는 대부분 세무서에 등록 신청을 하기전에 허가나 등록 업종으로 되어 있습니다.

부가가치세법에 규정된 면세사업자는 아래와 같습니다. 면세사업자 업종은 성격에 따라 총 5가지로 나뉘어 있어요. 기초생활필수품과 관련된 업종, 국민후생 및 문화관련 물건이나 서비스를 취급하는 업종, 생산의 요소를 구성하는 업종, 그 외 기타 업종과 조세특례제한법에 규정된 면세업종입니다.